|

生意社2月18日讯 我国的氨基酸产业发展很快,已经具有一定的规模。国内企业生产的氨基酸主要用于食品加工和动物饲料,只有很小的部分用于药用。然而,随着人口老龄化加速,全球对药用氨基酸及其衍生物的需求量和富含氨基酸饮品(口服液)的需求量都十分巨大。近年来,中国氨基酸行业市场规模不断扩大,至2011年,行业上规模企业的销售收入已达635.5亿元,我国由此成为氨基酸生产和消费大国。

有关报告显示,全球氨基酸产量的50%用作调味品及食品添加剂,30%用作饲料添加剂,剩余的20%作为药用和保健、化妆品及其他用途。由于氨基酸需求量大、价格昂贵,世界各大氨基酸生产国的厂商积极发展氨基酸生产技术抢占市场,竞争十分激烈。在构成生物蛋白质的20种氨基酸中,谷氨酸、蛋氨酸和赖氨酸等是市场化较为突出的品种。

氨基酸是在我国原料药外贸中所占比重较大的原料药产品之一,近年来其出口额与进口额分别占据着我国原料药出口总额和进口总额的6%~7%,表现较为稳定。

出口:量升价跌

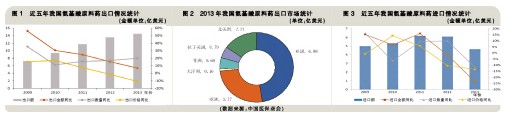

2009年,我国氨基酸原料药的出口出现了爆发式增长,量价齐升的良好形势使其出口额达到7.24亿美元,同比增长56%。此后的5年里,氨基酸的出口一直维持着高位增长,增幅虽然趋于平缓,但仍显著高于其他原料药产品的出口增速,甚至也高于我国化学医药产品的出口增速。

然而,量价齐升的态势从2012年开始出现波澜,至2013年,氨基酸原料药出口数量达71.9万吨,依然维持着近20%的高速增长率,而同期我国原料药出口同比增速仅为2.64%。出口额增至14.5亿美元,同比增长6.9%,出口均价则延续了2012年的下滑势头,出现了11%的跌幅。

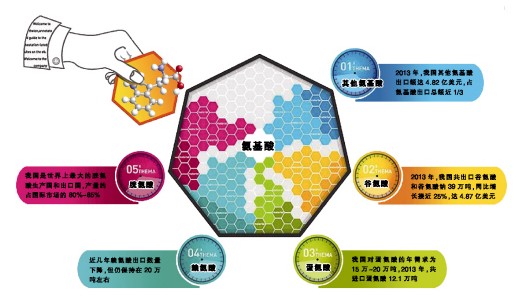

从具体的品种看,2013年,其他氨基酸出口额达4.82亿美元,占氨基酸出口总额近1/3;谷氨酸钠、谷氨酸紧随其后,出口额均超过1亿美元;蛋氨酸、胱氨酸、赖氨酸等的出口额均较小。除其他氨基酸及其酯及它们的盐出口价格略有上扬外,以上其余各品种的出口价格普遍下滑,最大跌幅达38%。

我国氨基酸主要出口到亚、欧、北美三大洲,分别占据出口总额的47%、26%和15%,其中对亚洲的出口同比增长率达12.81%,是我国氨基酸出口的主要增长点。从国别上来看,我国氨基酸出口目的国榜单前10位分别是美国、泰国、越南、日本、印度、俄罗斯、德国、荷兰、印度尼西亚和韩国。其中对越南的氨基酸出口同比增长率达到82%,对德国的出口同比增长率达到79%,两国表现十分抢眼。

2013年,我国有氨基酸原料药出口业务的企业共计1133家,较上年同期增加22家。众多企业中,民营企业已经成为出口的主力军,占比近七成,同比增长率达24%;国有企业和三资企业在与民营企业的竞争中败下阵来,出现了15%~18%不等的负增长。廊坊梅花生物科技有限公司、长春大成实业集团进出口有限公司、宝鸡阜丰生物科技有限公司、石家庄杰克化工有限公司、宁夏伊品生物工程股份有限公司占据我国氨基酸出口榜单前5位,合计出口金额所占比重达31%。

进口:量价齐跌

我国对进口氨基酸的需求在2011年达到顶峰,进口金额达6.18亿美元,此后持续回落,尤以价格的回落最为明显。2013年,我国进口氨基酸原料药13.8万吨,同比减少12%,进口价格同比下跌13%,以致我国对氨基酸的进口额骤减23.61%,仅为4.65亿美元。

国内对氨基酸原料药的需求主要集中于蛋氨酸,2013年其进口额达3.84亿美元,占据比重接近83%。进口排名第二的是其他氨基酸,进口金额为5132万美元,占比11%。

我国氨基酸原料药的主要进口来源地为欧洲、亚洲和北美洲,三地分别占据我国进口总金额的41%、38%和21%。从国别上看,日本、比利时、美国、法国和韩国是我国进口氨基酸原料药的主要来源国,合计占据进口总额的95%。

2013年,我国有氨基酸原料药进口业务的企业共计348家,较去年同期减少28家。各种类型的企业中,三资企业进口氨基酸原料药最多,占比达61%,但与其他类型的企业一样,进口额均大幅降低14%以上。德固赛(中国)投资有限公司、青岛宝博国际物流有限公司、安迪苏生命科学制品(上海)有限公司、中谷集团饲料有限公司、中牧实业股份有限公司进口氨基酸最多,合计进口金额所占比重超过75%。

未来存变数

据GIA公司提供的报告,预计到2015年,全球氨基酸市场规模将达到116亿美元,到2018年更增至221亿美元,发展势头十分强劲。未来几年,各个终端应用领域对氨基酸的需求均会出现急剧增长,尤其是动物饲料、健康食品、膳食补充剂、医药产品、人工甜味剂和化妆品等市场。

随着我国制药企业越来越重视氨基酸地研发和生产技术的提高,预计我国氨基酸原料药的出口在市场需求的驱动下会稳定快速的增长。但由于市场竞争加剧,出口均价的下跌可能一时无法缓解,出口的增长将主要靠数量驱动。

我国对氨基酸的进口仍会继续减少,国内产能的扩大将能够满足大部分的内需。

但是,不确定因素依然存在。国际氨基酸市场长期被欧、美、日等国跨国氨基酸企业所垄断,其在技术、质量、市场等方面均占有显著优势;国产氨基酸的技术水平和质量与进口产品相比仍有一定差距;国内氨基酸行业发展不平衡,部分供过于求的品种重复投产,供不应求的品种却停留在实验室研发阶段。以上原因导致中国氨基酸对国外氨基酸的竞争乏力,同时国内氨基酸存在无序竞争、压价促销现象。因此,未来我国氨基酸原料药出口依然存在着变数。

四大“台柱”品种分析

近年来,人们对蛋白质的摄入越发重视,而氨基酸作为构成蛋白质的基本单位,在人类和动物营养领域中的地位也日益提高。除在食品和动物饲料中大量添加外,氨基酸还具有一定的药用功效,谷氨酸、精氨酸、天门冬氨酸、胱氨酸、L-多巴等氨基酸单独作用可用于治疗肝部疾病、消化道疾病、脑部疾病、心血管疾病、呼吸道疾病以及用于提高肌肉活力、儿科营养和解毒等。

谷氨酸

谷氨酸来自于玉米淀粉和蔗糖副产品发酵,是目前全球生产量最大的氨基酸品种,主要加工成为谷氨酸钠用于食品行业,少量用于医药行业。我国谷氨酸的年产量居世界第一,年产能达到200万吨以上。国产谷氨酸主要用于满足国内庞大的市场需求,出口量不大,但增长迅速。2013年,我国出口谷氨酸和谷氨酸钠共计39万吨,同比增长率接近25%,价值4.87亿美元;进口额仅几十万美元。

日本味之素株式会社是我在国际谷氨酸市场的主要竞争对手,其在国际谷氨酸市场拥有垄断优势。该公司将生产基地建在印尼、泰国和巴西等盛产甘蔗的热带国家,充分利用了当地制糖业的副产品“甘蔗糖蜜”作为生产原料,而且人力成本相对较低,从生产成本和价格上来看并不比我国以玉米淀粉为原料的谷氨酸高,因此占据着北美、欧洲、东南亚等主要市场。短时间内看,我国谷氨酸出口虽然会继续增长,但仍难以冲击味之素的优势地位。

蛋氨酸

蛋氨酸又称甲硫氨酸,是氨基酸产品中为数不多的需要全合成生产的品种之一,主要用于家禽饲料,只有10%~20%用于医药行业和香精行业。目前,全球蛋氨酸产能约110万吨,需求约100万吨。

作为全球第二大饲料生产国,我国对蛋氨酸的年需求15万~20万吨。但是,近年来我国蛋氨酸产业发展十分薄弱,在工艺技术、原料、设备、成本等方面均存在着一些亟待解决的问题。所以,国内对蛋氨酸的需求基本靠进口来满足。2013年,我国进口蛋氨酸12.1万吨。

在国际市场上,蛋氨酸主要由几家欧美和日本公司所垄断,包括法国安迪苏、德国德固赛、美国诺伟司和日本住友等。比利时、日本、美国、法国和德国成为我国五大蛋氨酸供货国。

令人振奋的是,我国目前有数个蛋氨酸生产项目建成投产或正在建设,尤其是2007年山东天易的3万吨级蛋氨酸项目、2012年重庆紫光的5万吨级蛋氨酸项目相继建成投产,减轻了国内行业对进口蛋氨酸的依赖,降低了国内市场蛋氨酸价格。目前,我国蛋氨酸的产能已近10万吨。

赖氨酸

赖氨酸主要从甘蔗和甜菜制糖副产品或淀粉水解液中发酵得到,也是我国出口较多的氨基酸原料药品种。2009年,国内赖氨酸总产量已达70万吨以上,据估计约占当年全球赖氨酸总产量的40%。预计2013年全国总产量接近百万吨。

近几年来,我国赖氨酸出口数量有所下降,但仍保持在20万吨左右。国内赖氨酸生产较为集中,吉林大成、日本味之素、山东希杰等几家公司基本分食了国内赖氨酸市场。但2010年下半年以来,全球赖氨酸市场出现了新一轮产能扩张,预计到2013年,厂家将从12家增至16家,产能将从180万吨增至320万吨。我国赖氨酸出口面临着严峻的形势。

胱氨酸

胱氨酸是所有氨基酸原料药中唯一一种不采用微生物发酵法或合成法生产的氨基酸产品。据了解,目前胱氨酸的主要生产原料为人发或猪毛,经盐酸水解后提取获得。胱氨酸是生产半胱氨酸的原料,而半胱氨酸在国际上是一种非常紧俏的医药原料,如胱氨酸可与甘氨酸、谷氨酸等合成谷胱甘肽,后者是一种重要的解毒剂和眼科用药,临床需求量极大。

自上世纪50年代至今,我国一直是世界上最大的胱氨酸生产国和出口国,产量约占国际市场的80%~85%。近年来,我国胱氨酸年出口数量始终保持在3500~4000吨。包括欧美和日本在内的发达国家都依赖中国出口的胱氨酸原料药。 |

1、本网部分资讯为网上搜集转载,为网友学习交流之用,不做其它商业用途,且均尽最大努力标明作者和出处。对于本网刊载作品涉及版权等问题的,请作者第一时间与本网站联系,联系邮箱:tignet@vip.163.com 本网站核实确认后会尽快予以妥当处理。对于本网转载作品,并不意味着认同该作品的观点或真实性。如其他媒体、网站或个人转载使用,请与著作权人联系,并自负法律责任。

2、凡本网注明"来源:虎网"的所有作品,版权均属虎网所有,未经本网授权不得转载、链接、转贴或以其他方式使用;已经本网授权的,应在授权范围内使用,且必须注明"来源:虎网"。违反上述声明者,本网将追究其法律责任。