|

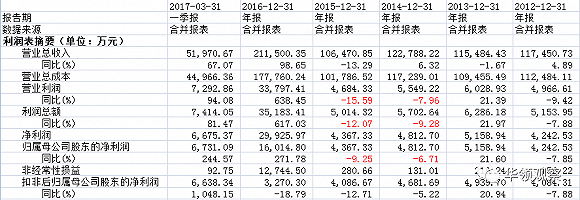

上市公司长江润发,有着精彩的产业与投资故事。“专业”从事电梯的“硬件制造”,错过了把电梯作为“内容渠道”进行广告营销的巨大机会。但,第二代实控人青出于蓝、爱折腾,非常巧妙地运用控股股东主导地位、以上市公司为退出渠道设立并购平台引入投资方帮助长江润发在并购重组监管趋严的大环境下,顺利大体量并购实现产业拓展。 1电梯:硬件制造VS广告渠道 长江润发,在2016年以前,主营业务为电梯导轨制造、销售,其“捷星牌”电梯导轨还曾被评为“中国高新技术产业优秀品牌”。公司主要客户包括三菱、奥的斯、通力、蒂森等世界知名的电梯整机厂商。 近三年,随着房地产持续调控,电梯制造行业增速也出现放缓。长江润发的毛利率维持在12%左右的水平,2013、2014、2015年的营收分别为11.55亿、12.23亿、10.64亿元,明显增长乏力;营业利润、归母净利润持续下滑。

图:长江润发2013、2014、2015年的营收、利润每况愈下,在2016年转型医药后大幅改观 但是,其实只是作为“硬件”的电梯业务下滑了,电梯作为“广告媒体渠道”的价值却与日俱增。与“硬件制造商”长江润发相比,率先开发“楼宇电梯”这个核心场景的分众传媒,由于非常敏锐地抓住了电梯场景所意味着的“主流人群+必经+高频+低干扰”特征,截至2016年末,已形成了覆盖全国约290多个城市的生活圈媒体网络,其中自营楼宇屏幕媒体约为22.5万台,覆盖全国约90多个城市和地区,加盟楼宇屏幕媒体约1.1万台,覆盖31个城市和地区。

图:率先开发“楼宇电梯”核心场景的分众传媒

图:在电梯里卖广告,毛利率显然比造电梯高得多 在2016年,分众传媒营收102.1亿元,同比增长18.38%,归属于上市公司股东的净利润44.5亿元,同比增长31.34%,经营现金流48.0亿元,同比增长82.48%。 在电梯里卖广告的利润比造电梯的利润高得多,“内容”的议价能力强于“硬件”,由此可见一斑。 受困于“硬件”的长江润发,就此开始转型,把目光投向医药行业。 2控股股东设并购平台,助长江润发转型医药 A股常见的杠杆收购,可以根据“借钱”角色大概分为三种:以上市公司为主体进行“举债”;上市公司+PE;控股股东主导以上市公司为退出渠道引入投资方。 长江润发的控股股东长江集团就采取了第三种:控股股东收购资产,上市公司不出资,而是作为增信+退出渠道。 第一步,长江集团出资15.5亿,主导设立总资金为31亿元的“长江医药投资”,占股50%,联手其他4家资金方,作为并购平台。

图:“长江医药投资”的出资方、份额 第二步,收购标的资产——海灵化学,新合赛,贝斯特三家医药公司,其业务覆盖抗感染类药品生产、营销与销售,标的原实控人选择现金退出。 其中,标的资产的两款核心产品之一,“注射用拉氧头孢钠”,目前市场仅有两家生产厂家,标的产品的占有率维持在80%以上;另一款核心产品“注射用头孢他啶”,虽然市场上生产厂家较多,但是标的资产市场占有率超过70%。

图:长江医药投资的两大核心产品 在两大核心产品的支撑下,长江医药投资2014年度及2015年度分别实现净利润2.48亿元、2.86亿元。比长江润发同期的0.48亿元、0.44亿元,明显更优异。 第三步,上市公司长江润发以14.31元/股发行2.23亿股,并支付现金3亿元,共计作价35亿元,收购长江医药投资100%股权,并入上市公司,原投资方实现退出,上市公司实现产业转型。

图:长江润发发行股份+现金,收购长江医药 此时,长江润发收购长江医药投资的作价为35亿元,较长江医药投资收购贝斯特等3家公司时的作价29亿元明显提高,主要是其中包含4亿元过桥资金成本。 在2016年6月15日对证监会的反馈回复中,长江润发披露了此次并购中交易作价包含过桥资金的合理性,以及控股股东和财务投资人的融资成本及还款计划:

图:融资成本

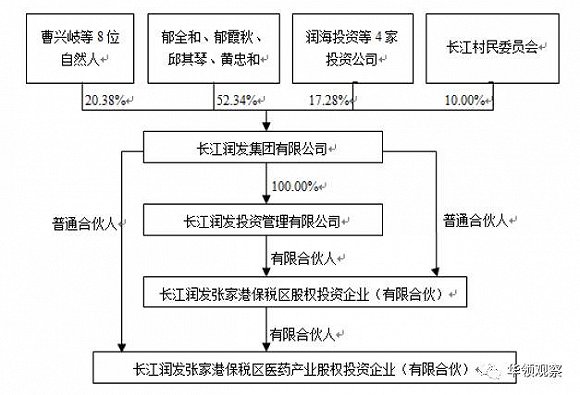

图:还款计划 这个“收购三部曲”的巧妙在于:相对于上市公司,其控股股东面临的监管环境相对宽松,融资方式相对灵活,其通过设立长江医药投资这样的并购平台,本身相当于上市公司设置了一个“并购基金”,中间以并购贷款和引入了其他的财务投资者优先完成标的资产的过桥收购,之后再注入上市公司,获得大量的股份支付对价从而未构成借壳。 这种做法的关键在于,尽管有更灵活的融资方式,但控股股东融资同样面临制约——信用状况会弱于上市公司,可能难以获得银行贷款,其他渠道的融资成本较高。在此情况下,上市公司可以作为并购项目最终退出的渠道,通过保障退出环节来为控股股东增信,从而提升控股股东的融资能力。 3 点评 3.1“积极有为”的大股东,进退有据的产业投资 设立长江医药投资收购三家医药标的,再以上市公司作为退出,其实是长江润发的新一代实控人郁霞秋所确立的通过收购医药行业优质资产实现业务突破及升级的战略思路。

图:长江润发公司与实际控制人之间的产权及控制关系 本次收购中,控股股东在停牌前接近半年及停牌期间取得标的资产权益,最终过会,体现了监管对于上市公司有长期规划的产业并购是鼓励的。今后这种“上市公司+控股股东+PE”模式,通过控股股东获得过桥资金后快速完成并购,然后并入上市公司,避免借壳的同时开展产业并购的做法,可能会被更多公司模仿。 3.2另一种风景:以消费品的思路去运营? 华领观察还注意到,在这个案例中,长江润发原主业“只做硬件”,所忽略的电梯场景、电梯媒体的巨大市场。做电梯,和在电梯里布置广告屏幕,差别竟然如此巨大:时至今日,长江润发市值为75亿元左右,而分众传媒早已突破1000亿。 在转型医药后,长江润发、以及很多同行业公司,也会面对相似的问题:如果公司能够以消费品的思路来经营,而非医药、精细化工、精密仪器、机械等相关制造业思路来经营,空间和估值都会大不相同。 |

1、本网部分资讯为网上搜集转载,为网友学习交流之用,不做其它商业用途,且均尽最大努力标明作者和出处。对于本网刊载作品涉及版权等问题的,请作者第一时间与本网站联系,联系邮箱:tignet@vip.163.com 本网站核实确认后会尽快予以妥当处理。对于本网转载作品,并不意味着认同该作品的观点或真实性。如其他媒体、网站或个人转载使用,请与著作权人联系,并自负法律责任。

2、凡本网注明"来源:虎网"的所有作品,版权均属虎网所有,未经本网授权不得转载、链接、转贴或以其他方式使用;已经本网授权的,应在授权范围内使用,且必须注明"来源:虎网"。违反上述声明者,本网将追究其法律责任。